皆さん、資産運用してますか?

個人的には資産運用は誰もが最低限やってほしいと思っていて、タンス貯金をしているよりは10000倍世の中のためになっていると思います。資産運用は自分のお金を動かして、経済に放り込んでいるいるのですから、タンスの肥やしになるよりはお金も、お金冥利につきるってなもんです。

でもでも実際に資産運用は不安ですよね、

利益が出なかったどうしよう、元手がなくなってしまったら。

とか当然考えると思います。あえて言うと確かにその可能性はゼロではないです。

例えば株式を購入して、その会社が倒産てことになると株式の価値がなくなり、元手がゼロになる可能性もあります。

じゃあやっぱりやめとく。なんて思わないで、まずはこの記事を読んでみてください。やるかやらないかは置いておいて1つの勉強になると思いますよ。

さて、そんなリスクが怖い資産運用ですが、リスクを分散させることができる投資法があります。その名前が「ドルコスト平均法」です。

この方法を知ったのはぼくが20歳のときで、ほとんど無知なぼくでも衝撃的だったのを覚えています。

あわせて読みたい:アラサーからの副業の選択肢いろいろ(資産運用編)

ドルコスト平均法の概要

ドルコスト平均法とは金融商品を定期的に一定の金額で購入し続ける投資法です。後ほど説明しますがドルコスト平均法での資産運用は長期間が基本です。

ちなみに最初に1回だけの入金で購入すると相場が上がるとプラスになりますが、下がると当然マイナスになります。なのでリスクはかなり高くなります。

例えば、ぼくがしているのは毎月1万円である投資信託を買い続けています。(リーマンショック後からずっと買い続けています)

言葉にするとこれだけです、いたってシンプルで積立投資というものはこのドルコスト平均法が基本になっています。

また、機械的に毎月一定額購入するので相場の変動で精神を消耗することなく淡々と運用することが可能です。

あと毎月一定額購入するということは、お金を貯めたい人にもうってつけです。お金を貯めたいと言っている人によくありがちなのが、貯めたいけど毎月お金が残らないということです。しかし、積立を銀行からの引き落としにしていると、強制的に引き落とされるので、強制的にお金が積立投資に溜まっていきます。しかも運用してもらえる。お金を貯めるには強制的が一番貯まります。

ドルコスト平均法のメリット

ではなぜその定期的に一定額購入することがリスクが低くなるのかご説明します。

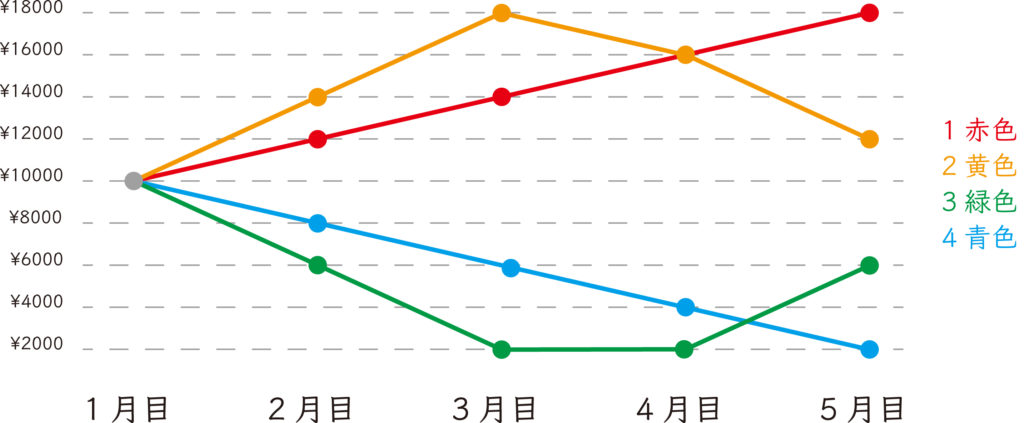

まずこちらの図でシミュレーションしたいと思います。

条件は以下です。

- 4通りの相場があり、全て最初は1口1万円からのスタート

- 毎月1万円ずつ積立する

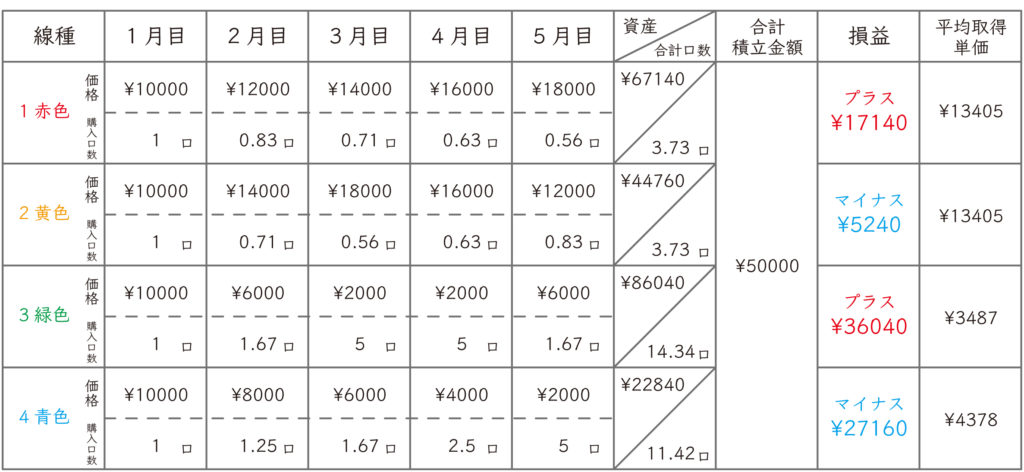

そしてシミュレーション結果は以下の通りです。

1つずつ説明していきます。

1赤色

1番はずっと価格が上がっている相場です。ずっと上がっていればもちろん利益は出ます。このような相場はまーないですね、普通は上下するのでリアルではありません。ただリーマンショック後の投資信託は長期的にはずっと上げ相場ですね。

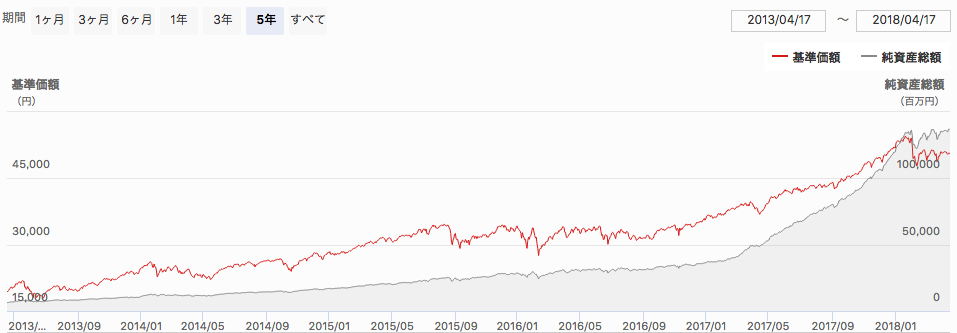

ちなみにぼくが買っている投資信託の2013年からの相場です。小さな上下はありますが長期的には上げ相場です。ありがたく利益出ております、もちろん。

2黄色

2番です。2番は上がったあと下がる相場です。これはマイナスになっています。しかしよく見ると合計購入口数は1番と同じです。5月目の価格が違うのでマイナスになっています。このように上がったあと下がる相場ではドルコスト平均法は利益がでにくいですね。その理由は、価格が上がったときに買える口数が少ないので、少ない口数で価格が低くなると資産が低くなり、利益が出にくいです。

ここでわかると思いますが、相場は上がり下がりするものなので、このあと反転して価格が上昇すると利益も出てくる可能性も高いです。逆に下げ相場が続くとなかなか利益は出ません。ということから、やはりドルコスト平均法での資産運用は長期間(数年)が基本です。長期間であれば利益になりやすいそれがドルコスト平均法です。

3緑色

この3番がドルコスト平均法の特徴的なところです。この相場は価格が下がってそのあと上がっている相場です。しかも5月目には6000円で1月目の10000円より低いのに利益が出ています。しかも、1番のずっと上げ相場よりも利益が大きいのです。不思議ですよね。その理由を説明します。

1番と2番は価格が上がるにつれて、購入口数が相対的に減ります。なのでその後価格が下がると口数×価格(低い)で資産が少なくなり利益になりにくいです。

一方、3番は価格が低くなるにつれて、購入口数が相対的に増えます。なのでその後価格が上がると口数×価格(高い)で資産が増え利益につながるわけです。

ドルコスト平均法は価格が下がったときに相対的に口数を多く購入できることがポイントです。

口数が多くなるということは平均取得単価が非常に低くなります。1番、2番が13405円に対して3番は3487円と4分の1ほどです。なのでこの平均単価を価格が上まれば利益になります。なので3番は4000円でも利益が出るということです。

4青色

4番は下げ相場ですね。これは言わずもがな利益は出ません。しかしながら、価格が下がっているので購入口数は多くなります。なのでこの後価格が上がると利益も出るでしょう。もちろん下がり続けると利益は出ません。ただこの下がり続けることはまずないです。とくにプロが運用している投資信託でずっと価格が下がっているということはまずなく、むしろそんな商品は売れないでしょう。なので仮想通貨の相場はプロが間に入っていない分不安は大きくなるかもしれません。その分リターンの期待値も上がりますけどね。

絶対はないですが、利益が出やすいことはご理解いただけましたでしょうか。

まとめ

資産運用のリスク分散できる投資法、ドルコスト平均法の説明でした。どうでしょう。わかりにくくなかったですか?1時間ほどかけて図解も書いてみました。

ドルコスト平均法のポイントをまとめておきます。

- 価格が下がると相対的に購入口数が増える

- 長期運用が基本

- 機械的に運用できるので精神不安が少ない

- 高リターンは狙いにくいが低リスクになる(投資はいかにリスクを減らせるかが重要)

資産運用(投資)をするならこのドルコスト平均法での積立投資をポートフォリオに組み込むことは必須です。ぜひ実践してみてください。

以上、最後までお読みいただきありがとうございました。

[…] あわせて読みたい:「ドルコスト平均法」を図解で簡単に説明します。 […]

[…] あわせて読みたい:低リスクの投資法「ドルコスト平均法」を図解で簡単に説明します。 […]

[…] 積立のメリットは、時間を味方につけれることです。長期間(1年以上)運用することによって、毎月の入金で資産を分散して運用できます。これは非常にリスクを抑えることができ、かつ、相場が荒れていても利益が出やすいです。これはドルコスト平均法という投資方法に基づいています。 […]