ぼくは2012年4月からひふみ投信で資産運用をしています。

ちょうど先月でまる6年たったので、その運用実績とひふみ投信についてまとめました。

目次

投資信託について

さて、皆さん資産運用してますか?投資信託やってますか?

まずは簡単に投資信託について説明したいと思います。

投資信託とは?

「投資信託」とは、投資家(私たち)から集めたお金を、運用の専門家が株式や債券などに投資し、その運用成果が投資家それぞれの投資額に応じて分配される金融商品です。投資信託は「ファンド」とも言い、略して「投信」とも言います。

出典:ちば興銀

投資信託の運用が好調で利益が得られることもあれば、運用が不調で投資した額を下回って、損をすることもあります。元本保証はありません。

運用成果によって、その日の基準価格が決まります。その基準価額に対して、何口持っているかで自分の運用結果がわかります。

集めたお金をどのような物(株式、債券、不動産など)に投資するかは、投資信託ごとの運用方針により各投資信託ごとに違い、攻めの運用か、堅実なのかなど様々な種類があります。

投資信託の種類

投資信託の種類については様々なものがあり、投資対象はそれぞれ、日本株式、新興国株式、先進国株式、Jリート、世界リート、グローバル債券などを組み合わせています。

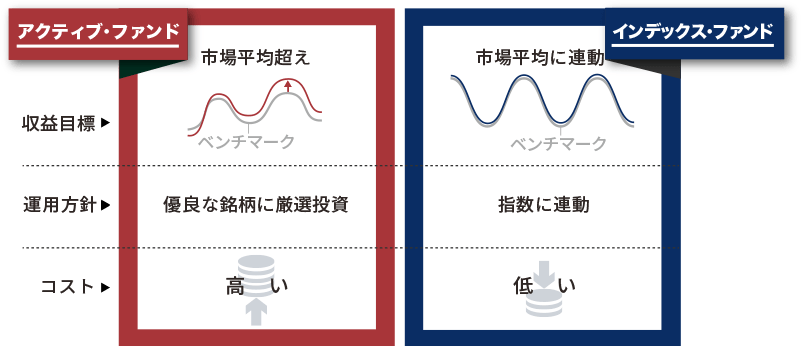

ここではインデックス型とアクティブ型の投資信託について説明します。

インデックス型

日経平均やTOPIXなど、株や債券などの指標(インデックス)に連動させていくことを目標にした投信です。

【特徴】

- 指標と連動するので基準価格がわかりやすい

- 手数料(信託報酬)が安い

- 長期的にみると多くのアクティブ型よりは運用成績が良い

- 指標以上の成績は上がらないので好成績のアクティブ型よりは運用成績が悪い

インデックス型の投資信託は、指標を踏襲するので、基準価格がわかりやすく、また独自に投資対象の調査や分析にかかるコストが少ないので信託報酬(手数料)が安いです。

運用でいうと、長期的には大半のアクティブ型の投資信託よりは運用成績が良いですが、値動きが限定的なので、好成績のアクティブ型に比べると圧倒的に成績は悪くなります。

アクティブ型

ひふみ投信もアクティブ型の投資信託になります。インデックス型とは違い、独自の方針で積極的に運用します。

【特徴】

- インデックス型より大きなリターン得る可能性がある

- 運用によってはインデックス型より成績が悪くなる可能性がある

- 手数料(信託報酬)は比較的高い

インデックス型に比べるとリスクが大きいように思いますが、アクティブ型はその運用をするファンドチームによって成績が大きく変わります。中には、市場平均(インデックス)を大きく凌駕するアクティブファンドが存在します。その1つがひふみ投信です。

出典:iTrust

ひふみ投信について

ひふみ投信とは?

ひふみ投信は、レオス・キャピタルワークス株式会社が販売している投資信託で、主に日本の成長企業の株式を中心に投資していアクティブファンドです。また実際に多くの企業を訪問し、財務指標や株価情報等の数値はもちろん、経営方針や戦略など数値に表れない部分も徹底的に調査・分析して成長株を発掘しています。

投資対象

(2018年4月現在)

- 全体の約8割が東証一部の企業の株式

- 現在は中小型株が多いが、その都度変動する

- 運用資産の増加に伴い、海外株を増やしている

アクティブファンドの強みで投資対象は、市場などの調査・分析により柔軟に組み替えています。現在は中小型の株式が多いですが、大型株が4割以上だったこともあり、その都度最適な投資対象を選んでいます。

現金比率50%

特徴の1つに資産運用に占める現金の比率を最大50%(平均は15%ほど)まで許容するというものがあり、市場全体が値下がりするときなどはこの現金比率を上げることによって、その株式の値下がりに対応することが可能になります。

今後、大きな経済危機に直面したときは、この現金比率50%許容できることが効果を発揮することでしょう。

これは、個人的にひふみ投信を気に入っているポイントでもあります。

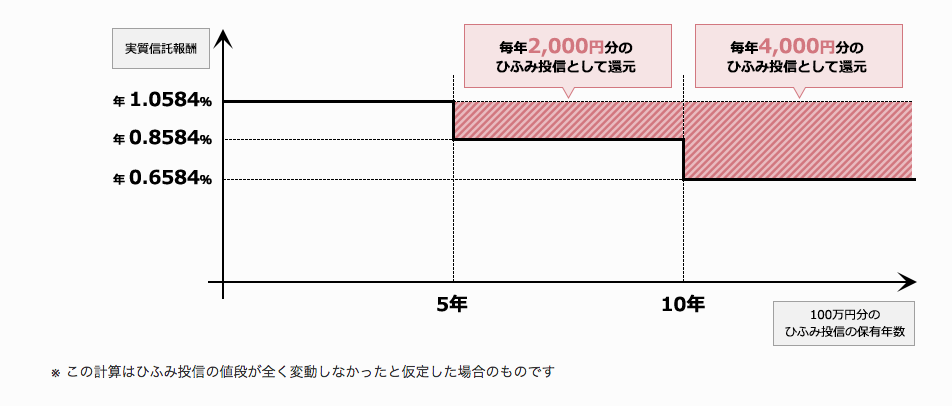

信託報酬(手数料)

前述したように、ひふみ投信のようなアクティブファンドはインデックスファンドに比べると手数料が高くなります。

信託報酬の比較

- ひふみ投信の信託報酬(手数料):年1.0584%(税込)

- 他のアクティブファンド:年1%〜1.8%ほど

- インデックスファンド:年0.2%〜0.8%ほど

このように、ひふみ投信の信託報酬は他のアクティブファンドに比べると低いのですが、インデックスファンドに比べると高くなっています。

ですが、ひふみ投信は長期間保有していると、信託報酬の一部が還元される「資産形成応援団」という仕組みがあります。これは他の投資信託にはない仕組みです。

5年以上の保有で、信託報酬の0.2%還元、10年以上の保有で0.4%還元です。

ぼくは、6年立っているので0.2%還元され、実質の信託報酬は年0.8584%になっていて、高めのインデックスファンドの信託報酬程度になっています。ありがたい。

運用実績

そして実際に気になるところが運用実績です。

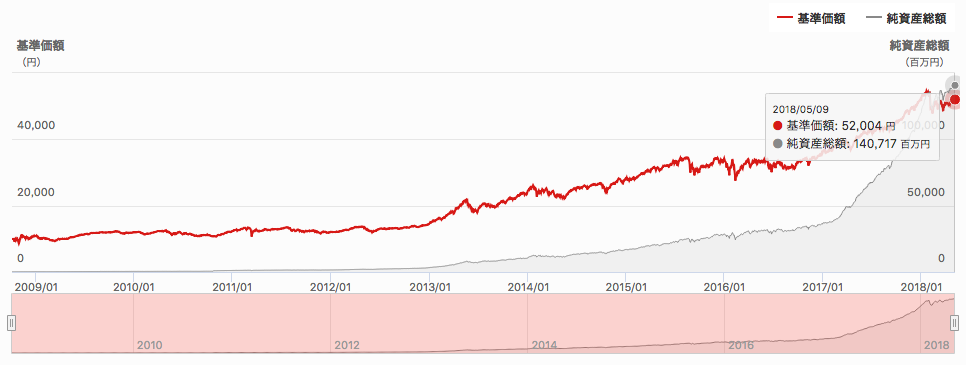

基準価額推移

これが、設定以来の基準価額の推移グラフ(チャート)です。

ぼくが買い始めたのが、2012年4月で一口:13500円くらいで、今が52000円くらいになっています。

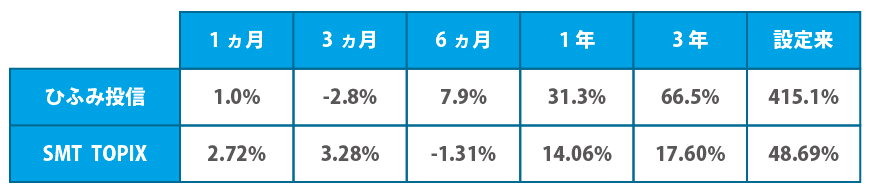

インデックス(TOPIX)との比較

これがひふみ投信の基準価額とTOPIXの比較のチャートです。TOPIXに比べ運用が非常に優れていることがわかります。

一例として、三井住友のSMT TOPIXインデックス・オープンとの騰落率の比較です。(2018年4月末現在)

SMTの方は2008年1月から、ひふみ投信は2008年10月から運用が始まっているので多少開始のずれはありますが、「設定来」の騰落率の差は歴然です。

同じ1万円を最初に購入したいたら、SMTは1万4800円に対して、ひふみ投信なら4万1500円になっています。

実績公開

22歳からの投資信託

ぼくは、就職した会社の社長の勧めで、22歳のときから投資信託をしていました。ひふみ投信の他にもコモンズ30ファンドやユニオンファンドなどで積立投資をしています。FX、株式などはちょこっとやっていたのですが、それに比べると投資信託はかなり堅実な運用ができます。今思うと、あの歳から自分の資産運用のポートフォリに投資信託を加えれたことは非常にありがたかったです。

実績

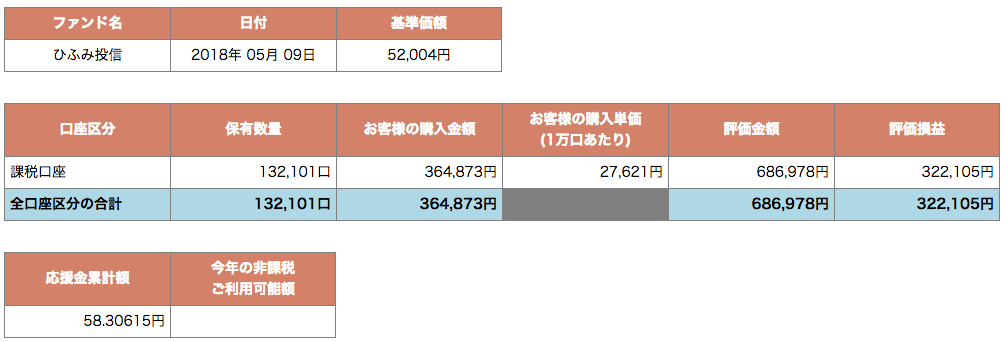

では、肝心のぼくの運用実績です。(2018年5月9日現在)

ひふみ投信には、毎月1万円を積立しています。

評価金額:68万6987円に対して、購入金額:36万4873円なので、プラス32万2105円です。

思ったより少ないですかね?それもそのはず、積立を引き落としできていなかったり、数十万円すでに引き出しているので、単純に開始した2012年4月からの計算とは合わないので悪しからず。

きっちりしていたらもっと増えていたんですけど、こればっかりはしょうがない。

投資スタイル

基本的には、毎月定額の積立投資です。これからやろうとしている方にも、最初に一括で購入というよりは毎月積立するのをおすすめします。というのも毎月の積立投資は、相場が下落してもその分口数を多く購入できるというメリットがあり、利益が出やすくなります。これはドルコスト平均法といってリスク分散させる投資の基本的な方法です。

あわせて読みたい:低リスクの投資法「ドルコスト平均法」

ひふみ投信の始め方

さて、今後のひふみ投信ですが、どうなるのかは誰にもわかりません。ぼくは、まだまだお世話になろうと思っています。そして、これから投資信託をしようと考える人にはひふみ投信をおすすめします。

がしかし、これから投資信託を始める方に覚えておいてほしいのは、100%利益がでるわけではないということです。下がるというリスクも理解した上で始めましょう。

口座開設

ひふみ投信を買う場合、ひふみ投信自体の口座を開設する必要があります。

まずは資料請求した、申し込み、開設という流れになります。

直接口座開設しなくても証券会社から購入できるひふみプラスというものがあります。

もちろん、証券会社の口座を開設しなければならないので、初めての方はどちらにしろ、証券会社かひふみ投信の口座開設が必要になります。

個人的におすすめなのが楽天証券です。楽天証券では、楽天スーパーポイントを使って投資信託を購入できるので、貯めた楽天ポイントで投資ができます。これは賢い投資方法ですね。

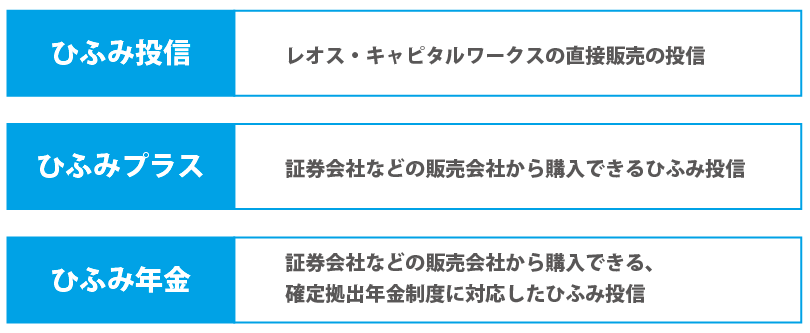

ひふみプラスとひふみ年金

ひふみ投信を運営しているレオス・キャピタルワークスでは、ひふみプラスとひふみ年金というファンドもあります。その違いも簡単に説明しておきます。

3つのファンド(投資信託)の違い

この3つのファンドの違いは、簡単にいうと購入できる販売会社の違いです。

その他の違いとしては、

買付手数料はひふみ投信では無料ですが、ひふみプラスとひふみ年金では各販売会社の定める手数料になります。

信託報酬は、ひふみプラスはひふみ投信と同じ年1.0584%で、ひふみ年金は年0.8208%です。

まとめ

ひふみ投信について、改めてポイントをまとめます。

- 現金比率50%まで許容できる仕組み

- 信託報酬は1.0584%

- 保有期間が長いほど信託報酬が下がる

- 口座開設をして購入する

- 投資方法は、毎月の積立がおすすめ

以上です。

銀行口座にばかりお金を貯めるよりは、資産運用や投資をしていきましょう。

もちろんリスクを考慮した上で、余剰金で行いましょう。

あわせて読みたい:初心者に最適な資産運用はこれ

コメントを残す